こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

現在のポートフォリオはこちら。

ジェーソン(3080)の会社概要に加えて配当実績に関してご紹介します。

※リンクはYahooファイナンスが開きます。

総評(2025年10月時点評価)

| 割安度 | 成長性 | 収益性 | 分配 | 優待 |

| D | B | D | B | A |

| 時価総額 | 安定度 | 為替 | 競争環境 | 総合評価 |

| D | B | C | C | C |

A:良い(影響あり)、B:やや良い(やや影響あり)、C:やや悪い(やや影響なし)、D:悪い(影響なし)

総評は銘柄選定時の基準を基にして、以下のような考えでつけています。(クリックで表示)

割安度:PER10倍、PBR1倍、EV/EBITDA10倍以下を基準にする。

成長性:成長率や将来性を考慮して定性的に判断する。

収益性:ROIC10%とROE10%や自己資本比率を基準に、基本的に双方満たしていればBとし、特に良い場合をAとする。

分配:連続増配年数、配当性向、総還元性向、利回りを考慮しつつ成長率や業界を考慮して判断する。

優待:優待の利回りや使い勝手を基に判断する。なお、優待がない銘柄は(ー)とする。

時価総額:A:3,000億円~、B:1,000~3,000億円、C:500~1,000億円、D:~500億円としている。重要度は低め。

安定度:株価の急変動の多寡。過去推移により判断する。

為替:為替による影響度。A:80%~、B:50~80%、C:30~50%、D:~30%としている。海外売上比率が高いとAだが、Aが良いわけではない。

競争環境:数値面では利益率を指標とする。業界によって差があり、定性的な面も考慮するので絶対値は設けない。

分配における配当性向や優待自体は悪くないものの、割安度が低いために利回りもそこまで高くはありません。食料品・日用品を主力としており安定度は高いですが、競合は多く収益性や競争環境の評価は低めです。総合評価はCとしています。

よしの購入理由

実質賃金の低下が続いている状況で、生活の苦しい消費者による需要が増えるのではないかという考えと、株主優待で水が欲しくて2025年3月に購入しました。

優待目的で保有していることから、最低限の利益が確保されていれば保有しておく銘柄と位置付けています。

ディスカウントストアで価格に敏感な価格層を相手にしていると推測され、インフレをどのように価格に転嫁していくかや安価な商品の仕入れを大手に負けず効率的に行うことができるかが勝負だと思っています。

会社概要

設立:1983年

本社所在地:千葉県柏市

主な事業内容:ディスカウントストア事業

ディスカウントストアです。

個人的には一昔前のドン・キホーテのようなイメージを持っており、処分品やスポット品を大規模割引で販売しています。

賞味期限が近い500mlペットボトルが9円だったりと10円以下の商品や、1円というレジの人件費や棚のスペースを消費する分廃棄したほうが収益性が上がるのではないかという商品もあります。

店舗によって品揃えが異なる点も特徴です。

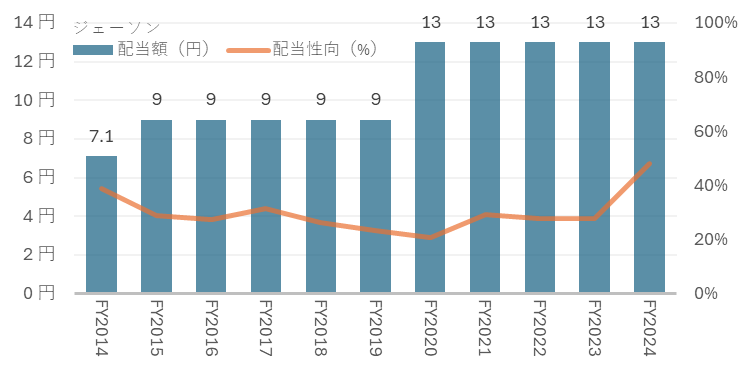

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2015年2月期 | 7.10 | 2.24% | 38.9% |

| 2016年2月期 | 9.00 | 2.95% | 29.0% |

| 2017年2月期 | 9.00 | 2.31% | 27.3% |

| 2018年2月期 | 9.00 | 2.37% | 31.3% |

| 2019年2月期 | 9.00 | 2.20% | 26.3% |

| 2020年2月期 | 9.00 | 2.51% | 23.4% |

| 2021年2月期 | 13.00 | 2.06% | 20.7% |

| 2022年2月期 | 13.00 | 2.91% | 29.2% |

| 2023年2月期 | 13.00 | 2.53% | 27.8% |

| 2024年2月期 | 13.00 | 2.09% | 27.6% |

| 2025年2月期 | 13.00 | 1.96% | 48.2% |

配当額・配当性向推移

継続して配当を出すとともに株主優待を拡充することで株主に還元したいと2025年2月期決算説明会QAにて回答があります。

直近数期は配当額は一定ですが、株価は上がって利回りが微減です。

配当性向は上がっており、配当額が据え置きという状況だけ見ると苦戦した状況が続いているといえそうです。

株主優待

2月に年1回優待があります。以下から選ぶことができます。

①自社店舗でご利用いただける株主優待券(1,000円券/枚)

②ナチュラルミネラルウォーター「尚仁沢の天然水」(500ml24本入/箱)

③「はじける強炭酸水」(天然水の炭酸水)(500ml24本入/箱)

| 株数 | 優待 |

| 500株 | 保有期間1年未満 ①10枚 または ②5箱 保有期間1年以上 ①11枚 または ②6箱 |

| 1,000株 | 保有期間1年未満 ①20枚 または ②10箱 または②6箱+②4箱 保有期間1年以上 ①22枚 または ②12箱 または②8箱+②4箱 |

自社で利用できる商品券または水または炭酸水で、1年以上の継続保有で内容がアップグレードします。

店舗が近い方は①の商品券が一番利回りが良さそうです。最近は暑い夏が続いていますので水も嬉しい優待ですね。

数値面(2025年10月時点)

数値上は割安感はありません。事業の性質上競合も多いので利益率は高くなりにくいです。

それなりに配当も出しており、株主優待もありディスカウントストアとしてはこの程度の数値かなというところです。

前期は買収等費用先行ということで、2026年2月期の予算値を参考に購入したのですが、予想より下回りそうです。

値下がりしてもそこまでの値下がりはないとみており、もうしばらく様子を見ようかなと思います。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | 10倍以下 |

| ROIC | – |

| ROE | – |

| 自己資本比率 | 50%以上 |

| 営業利益率 | – |

| 純利益率 | – |

| 増配 | – |

| 配当利回り | 2.0%程度 |

| 配当性向 | 40%以上 |

| フリーキャッシュフロー | 10期以上プラス |

いまいちな点

| PER | 30倍以上 |

| PBR | 1.0倍以上 |

| PER×PBR | 50倍程度 |

| EV/EBITDA | – |

| ROIC | 5%以下 |

| ROE | 10%以下 |

| 自己資本比率 | – |

| 営業利益率 | 2%以下 |

| 純利益率 | 2%以下 |

| 減配 | – |

| 配当利回り | – |

| 配当性向 | – |

| フリーキャッシュフロー | – |

こちらで各種指標の説明をしています。

まとめ

以上、ジェーソンの概要と私が購入した理由を記載させていただきました。食品関係では沖縄に地盤のあるサンエーや卸を行うあらたも保有しています。

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント