こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

現在のポートフォリオはこちら。

ハピネット(7552)の会社概要に加えて配当実績や購入理由に関してご紹介します。

※リンクはYahooファイナンスが開きます。

会社概要

設立:1969年

本社所在地: 東京都台東区

主な事業内容:玩具・遊戯用具・映像・音楽ソフト等の企画・製造・販売事業

おもちゃ(玩具)関連の総合商社です。中間流通を担っています。

多くの仕入れ先と販売網を駆使した情報力や、独自の物流システムを武器に顧客に最適な商品展開の支援をしています。

カードゲームやカプセル玩具業界の成長が業績の成長につながっています。

バンダイナムコゲームスが筆頭株主となっており、子会社です。

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2014年3月期 | 24.75 | 2.87% | 22.6% |

| 2015年3月期 | 28.50 | 1.99% | 15.9% |

| 2016年3月期 | 30.00 | 2.94% | 28.8% |

| 2017年3月期 | 35.00 | 2.03% | 37.9% |

| 2018年3月期 | 40.00 | 2.61% | 21.6% |

| 2019年3月期 | 50.00 | 3.50% | 39.9% |

| 2020年3月期 | 50.00 | 4.56% | 89.4% |

| 2021年3月期 | 50.00 | 3.26% | 42.3% |

| 2022年3月期 | 65.00 | 4.30% | 40.2% |

| 2023年3月期 | 65.00 | 3.49% | 40.4% |

| 2024年3月期 | 125.00 | 4.13% | 42.3% |

| 2025年3月期 | 130.00 | 2.53% | 42.4% |

| 2026年3月期 | 50.00 | ー | ― |

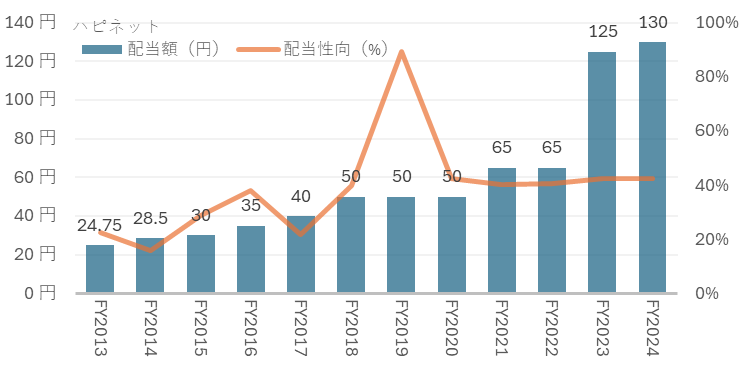

配当額・配当性向推移

配当額はカプセル玩具需要の増加とカードゲームの流行を機に2024年3月期以降急成長しています。

配当性向は40%程度を推移しています。中長期でみると右肩上がりです。

株主優待

3月の年1回優待を実施しています。

| 株数 | 優待 |

| 100株 | 優待カタログから 1品 |

| 500株 | 優待カタログから 2品 こども商品券 2,000円分 |

| 1,000株 | 優待カタログから 3品 こども商品券 5,000円分 |

500株以上の子供商品券は優待カタログから商品を選んで申し込んだ場合のみ受領できる点にご注意ください(2025年9月現在)。

優待カタログより、玩具や映像作品、ビデオゲームが選択できます。商品数はさほど多くないのですが独自性があり面白い優待です。

お子さんがいる家庭にお勧めできる内容です。

購入した理由

2021年6月に購入しました。

ポケモンカードゲームをはじめとしたカードゲームの流行や、インバウンドによるカプセル玩具人気の話があったこと、ユニークな優待が魅力的で購入を決意しました。

結果論ですが、理由がことごとく当たったので嬉しい銘柄です。

数値面(2025年9月時点)

購入した理由で触れているのは、主に環境面でのお話ですが、こちらはファンダメンタルズのお話です。

2025年現在9月時点では割高とも割安とも言えない適切な水準です。

カードゲームやカプセル玩具の需要が今のまま続くのか、いったん落ち着くのかと読みにくい状態ですのでこれから購入されるかの判断は難しい銘柄といえそうです。

環境が変われば手放す可能性があります。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | 10倍以下 |

| ROIC | 10%以上 |

| ROE | 10%以上 |

| 自己資本比率 | – |

| 営業利益率 | – |

| 純利益率 | – |

| 増配 | 3期連続 |

| 配当利回り | 2.0%程度 |

| 配当性向 | 40%程度 |

| フリーキャッシュフロー | 5期連続プラス |

いまいちな点

| PER | 10倍以上 |

| PBR | 2.5倍程度 |

| PER×PBR | 30倍以上 |

| EV/EBITDA | – |

| ROIC | – |

| ROE | – |

| 自己資本比率 | 50%以下 |

| 営業利益率 | 4%以下 |

| 純利益率 | 2%以下 |

| 減配 | – |

| 配当利回り | – |

| 配当性向 | – |

| フリーキャッシュフロー | – |

こちらで各種指標の説明をしています。

買い増し余地は?

買い増すことで優待の利回りが落ちますので、現状買います意向はありません。

需要が読めない部分もあり、先に他の銘柄が購入候補に挙がります。

まとめ

以上、ハピネットの概要と私が購入した理由を記載させていただきました。玩具では、他にタカラトミーを保有しています。また、子供関連銘柄としてジャパンクラフトホールディングスと学研ホールディングスを保有しています。

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント