こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

現在のポートフォリオはこちら。

大王製紙(3880)の会社概要に加えて配当実績や購入理由に関してご紹介します。

※リンクはYahooファイナンスが開きます。

会社概要

設立:1943年

本社所在地:東京都千代田区

主な事業内容:紙・板紙事業、家庭紙製品、ペット事業育成中

製紙第4位です。

強みは自社ウェブサイトでは具体性はよくわかりませんでしたので引用いたします。

ブランド「エリエール」は衛星用紙売上No.1を誇っています。

大王グループは、環境保全と事業成長を両立させることと、知的財産を活用した商品開発を行うことで、ビジネスの持続可能性と競争優位性を高めています。

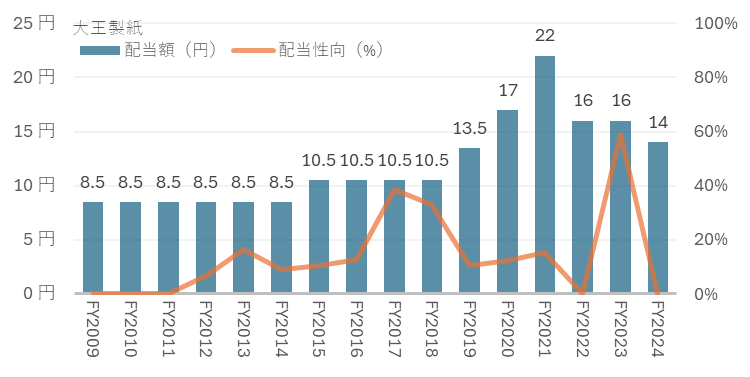

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2010年3月期 | 8.50 | 1.11% | ― |

| 2011年3月期 | 8.50 | 1.33% | ― |

| 2012年3月期 | 8.50 | 1.72% | ― |

| 2013年3月期 | 8.50 | 1.47% | 6.7% |

| 2014年3月期 | 8.50 | 0.69% | 16.5% |

| 2015年3月期 | 8.50 | 0.83% | 9.1% |

| 2016年3月期 | 10.50 | 1.11% | 10.5% |

| 2017年3月期 | 10.50 | 0.74% | 12.6% |

| 2018年3月期 | 10.50 | 0.70% | 38.5% |

| 2019年3月期 | 10.50 | 0.77% | 33.1% |

| 2020年3月期 | 13.50 | 0.93% | 10.6% |

| 2021年3月期 | 17.00 | 0.90% | 12.3% |

| 2022年3月期 | 22.00 | 1.39% | 15.4% |

| 2023年3月期 | 16.00 | 1.55% | ― |

| 2024年3月期 | 16.00 | 1.38% | 59.0% |

| 2025年3月期 | 14.00 | 1.70% | ー |

| 2026年3月期 | 14.00 | ー | ― |

配当額・配当性向推移

直近は苦しい経営が続いており、直近3期は2度減配しています。

最終赤字の期もあり、他社が2023年度と2024年度上期の値上げは市場平均が1-2%のところエリエールブランドは3.9-7.3%の値上げを実施、原材料上昇を適切に価格転嫁できたとのことで今後の安定した経営に期待です。

株主優待

3月の年1回の優待です。

| 株数 | 優待 |

| 100株 | 1年以上継続保有 自社製品1,500円相当 |

| 300株 | 1年以上継続保有 自社製品3,000円相当 |

自社製品が優待品です。

ティッシュペーパーといった紙製品が手に入る嬉しい優待です。

100株保有1,500円相当で約1.8%程度(投稿時)の利回りと考えています。

購入した理由

2024年11月に購入しました。

紙製品は必需品ですので、今後も大きく減ることはないだろうという点が購入理由です。

本銘柄は配当利回りが高くないので優待が購入理由の9割です。

市場自体が有望と思っており、同種の日本製紙、王子ホールディングス、特殊東海製紙も保有しています。

数値面(2025年6月時点)

購入した理由で触れているのは、主に環境面でのお話ですが、こちらはファンダメンタルズのお話です。

事業の収益性は低く、直近は赤字の期もありました。過去に無配の時期もあり業績は要注意です。

私が投資している他銘柄に比べると収益性は低いのですが、事業内容が必需品を取り扱っていて長期では需要は安定していると考えていますので、中長期保有意向です。

中継では営業利益を10%にするという目標を掲げています。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | 1倍以下 |

| PER×PBR | – |

| EV/EBITDA | 10倍以下 |

| ROIC | – |

| ROE | – |

| 自己資本比率 | – |

| 営業利益率 | – |

| 純利益率 | – |

| 増配 | – |

| 配当利回り | – |

| 配当性向 | – |

| フリーキャッシュフロー | 2期連続プラス |

いまいちな点

| PER | 30倍程度 |

| PBR | – |

| PER×PBR | 20倍程度 |

| EV/EBITDA | – |

| ROIC | 5%以下 |

| ROE | N/A |

| 自己資本比率 | 30%以下 |

| 営業利益率 | 2%以下 |

| 純利益率 | N/A |

| 減配 | 1期連続 |

| 配当利回り | 2.0%以下 |

| 配当性向 | N/A |

| フリーキャッシュフロー | – |

こちらで各種指標の説明をしています。

買い増し余地は?

ファンダメンタルズの観点からは他銘柄を優先的に買った方が良いと考えています。

追加購入は現状考えていません。

まとめ

以上、大王製紙の概要と私が購入した理由を記載させていただきました。紙銘柄は他に王子ホールディングスや特種東海製紙を保有しています。

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント