こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

現在のポートフォリオはこちら。

ヨシックスホールディングス(3221)の会社概要に加えて配当実績や購入理由に関してご紹介します。

※リンクはYahooファイナンスが開きます。

会社概要

設立:1985年

本社所在地:名古屋市東区

主な事業内容:居酒屋事業、店舗設計・施工事業

「や台ずし」を中心とした居酒屋を全国に展開しています。

平均客単価は2-3,000円のリーズナブルな価格設定で気軽に通える店舗を目指しています。

ほぼすべてが直営店舗で、一部社員独立制度を利用したフランチャイズ店舗があります。

1等地ではなく、1.5等・2等地駅前に出店することで売上に占める家賃比率を下げて粗利率を挙げる戦略をとっています。

また、店舗設計・施工を手掛けるヨシオカ建装も運営しています。

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2015年3月期 | 20.00 | 0.68% | 8.9% |

| 2016年3月期 | 12.50 | 0.63% | 7.2% |

| 2017年3月期 | 12.00 | 0.91% | 14.1% |

| 2018年3月期 | 16.00 | 0.46% | 13.5% |

| 2019年3月期 | 22.00 | 0.62% | 14.7% |

| 2020年3月期 | 24.00 | 1.31% | 14.7% |

| 2021年3月期 | 0.00 | 0.00% | ― |

| 2022年3月期 | 12.00 | 0.55% | 6.7% |

| 2023年3月期 | 24.00 | 1.14% | 25.5% |

| 2024年3月期 | 26.00 | 0.87% | 14.9% |

| 2025年3月期 | 28.00 | 1.03% | 16.3% |

| 2026年3月期 | 28.00 | – | ― |

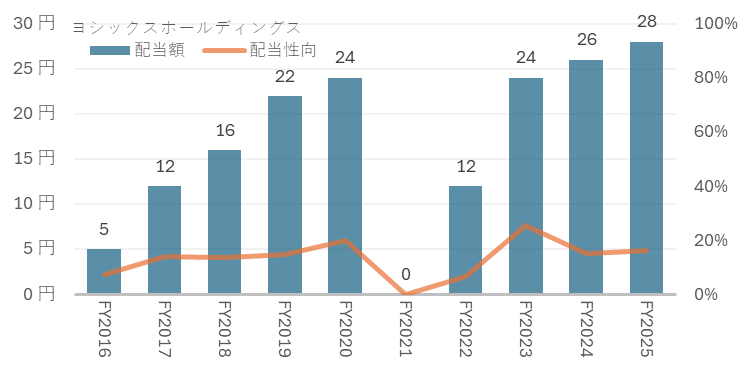

配当額・配当性向推移

コロナ禍は少し苦しく赤字で無配でした。復配し順調に配当額を伸ばしています。

配当性向は10%-20%程度が多く、増配余地のある銘柄です。

利回りの上昇は見られず、利益の上昇に対し、適切に株価が上昇している状態です。

株主優待

9月/3月に年2回優待があります。

| 株数 | 優待 |

| 100株 | 3,000円分の自社店舗食事券(年間6,000円) 同20%割引券 10枚(年間20枚) |

| 300株 | 10,000円分の自社店舗食事券(年間20,000円) 同20%割引券 10枚(年間20枚) |

自社店舗の食事券です。1,000円券が複数枚付与されます。割引券が併用できますので100株であれば半期ごとに実質3,600円以上が無料で食せることになります。

今後も続々出店の予定とのことで、使える店舗が増えてほしいですね。

購入した理由

2025年2月に再購入しました。

私が訪問した際にコストパフォーマンスが良いなと感じたことと、店舗数が安定して増加していることにより粗利率が伸びて利益が増えるのではと考え購入いたしました。

IR資料にて、グループ内のヨシオカ建装への発注にて費用を抑えることで新規店舗の投資回収が1-2年でできるとの説明がされており、安定してこの期間で費用回収できるのであれば他社比かなりアドバンテージがあると思います。

年2回受領できる優待も魅力的でした。

リーズナブルを売りにしているだけに、食材の調達コスト上昇や人件費の上昇リスクがあります。営業利益率や経常利益率の低下に注視する必要があります。

数値面(2025年9月時点)

購入した理由で触れているのは、主に環境面でのお話ですが、こちらはファンダメンタルズのお話です。

成長率や資金効率性を考えると割安に近い水準と判断します。

購入した理由①にて利益率に関して触れていますが、利益率は10%以上で健全です。2026年3月期1Qの決算でも営業利益9%以上、経常利益10%以上で飲食業としては問題ない水準です。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | 10倍以下 |

| ROIC | – |

| ROE | – |

| 自己資本比率 | 70%以上 |

| 営業利益率 | 10%以上 |

| 純利益率 | 5%以上 |

| 増配 | 4期連続 |

| 配当利回り | – |

| 配当性向 | 20%程度 |

| フリーキャッシュフロー | – |

いまいちな点

| PER | 15倍以上 |

| PBR | 2.0倍以上 |

| PER×PBR | 30倍以上 |

| EV/EBITDA | – |

| ROIC | – |

| ROE | – |

| 自己資本比率 | – |

| 営業利益率 | – |

| 純利益率 | – |

| 減配 | – |

| 配当利回り | 1.0%程度 |

| 配当性向 | – |

| フリーキャッシュフロー | 1期連続マイナス |

こちらで各種指標の説明をしています。

買い増し余地は?

ファンダメンタルズの観点からは割安かなと思える水準です。

配当利回りがもう少しあると買いやすいですね。店舗が近くにあり、利用される方は優待があるので買いやすいでしょう。

買い増しも300株までは利回りの低下がないのでによる優待利回りの低下がありませんので株価が下がれば買い増す意向です。

まとめ

以上、ヨシックスホールディングスの概要と私が購入した理由を記載させていただきました。皆様の参考になりますと幸いです。

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント