こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

チャームケアコーポレーション(6062)の会社概要や配当実績に関してご紹介します。

※リンクはYahooファイナンスが開きます。

※銘柄分析をして、投稿までの間に購入しました。

たまたま銘柄分析をしていた過程で見つけまして、普段スクリーニングの基準として自己資本比率50%以上や前期比営業利益プラスを用いているので引っかからず知りませんでした。

不動産の売却益により利益がぼこぼこしますが、介護事業で安定した利益を出している優良企業であることに気づきまして、購入を前提に銘柄の分析をしてみます。

※銘柄分析をして、投稿までの間に購入しました。

会社概要

設立:1984年

本社所在地:大阪市北区

主な事業内容:老人ホーム・介護DXコンサル事業、不動産事業

チャームという名前のシリーズで介護付き有料老人ホームサービスを展開しています。

東京・神奈川を中心とした首都圏と大阪・兵庫・京都・奈良を中心とした近畿圏が事業地域です。

自社での建物保有・運営のほか、土地のオーナーに建物を建築してもらい、土地と建物に20年以上の賃借権を設定したうえで運営サービスを提供するという事業形態でも運営しています。

オーナーは積水ハウスグループやダイワハウスグループといった住宅メーカーや東京メトロや阪急電鉄のような鉄道会社など信用力のある法人が多いようです。

運営する老人ホームは94%(2025年8月投稿時)が介護付きという点が特徴です。

介護付き有料老人ホームは介護報酬収入が固定額で入ってくるため安定している利点があります。

施設利用料と保険料による収入は6:4(2025年6月期通期決算説明資料より)とのことです。

また、自治体による指定業者のみがサービス提供できるため他の老人ホーム事業より参入障壁が高くなる点も特徴です。

シップヘルスケホールディングス(3360)が株式の30%程度を保有(2025年8月投稿時)しており、同社の意向次第では他株主に不利益が生じる可能性がある点には注意が必要です。

※リンクはYahooファイナンスが開きます。

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2014年6月期 | 0.94 | 1.25% | 7.8% |

| 2015年6月期 | 0.94 | 1.01% | 40.3% |

| 2016年6月期 | 0.94 | 1.02% | 10.3% |

| 2017年6月期 | 1.88 | 0.55% | 9.1% |

| 2018年6月期 | 2.50 | 0.48% | 10.8% |

| 2019年6月期 | 5.00 | 0.60% | 13.9% |

| 2020年6月期 | 6.50 | 0.77% | 16.5% |

| 2021年6月期 | 12.00 | 0.99% | 25.5% |

| 2022年6月期 | 17.00 | 1.78% | 18.8% |

| 2023年6月期 | 22.00 | 1.70% | 22.4% |

| 2024年6月期 | 30.00 | 1.95% | 22.9% |

| 2025年6月期 | 34.00 | 3.50% | 37.8% |

| 2026年6月期 | 37.00 | – | – |

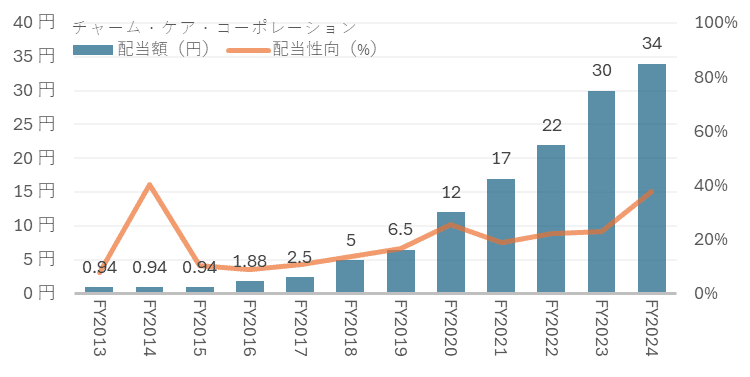

配当額・配当性向推移

配当額は順調に増配しており、2025年6月期で10期連続増配を達成。配当額が順調に増えています。

2026年6月期の配当は第1号のホーム開設20周年を記念した記念配当3円を含んでいます。

また、利益還元の充実化を目的として2026年6月期より中間配当も実施される予定です。

配当利回りも上昇しています。利回りの上昇に合わせて配当性向も増えていますので事業の成長に伴って順調に株価も増えている状態です。

配当性向は30%以上を基準とするようで、2025年6月期と2026年6月期は30%よりは少々高い状態です。

2025年6月期の決算が想定していた不動産の売却が遅延し売却益が計上できなかったとのことで、予想値を下回り株価が低下したことで2025年8月には予想配当利回りが3%を超える水準になっています。

株主優待

2025年8月投稿時株主優待は実施していません。

分析:事業内容

安定した介護事業を中軸に据えて事業を展開しています。

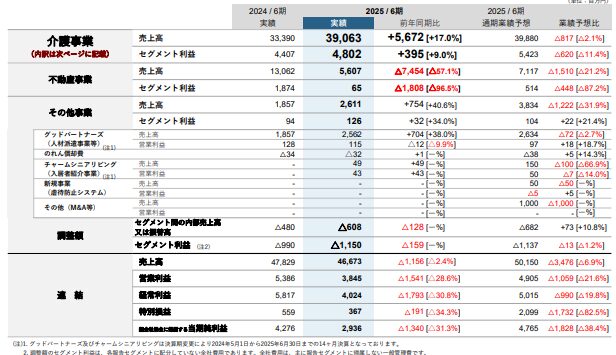

2025年6月期の通期決算説明会資料を基に分析します。

大きく3つの事業で構成されています。

主軸の介護事業は安定した利益を確保しています。不動産事業は凸凹が激しいようです。その他事業は育成中とのことです。

2025年6月期業績予想を下回っている点はよくありませんね。後段の業績分析にて詳しく触れます。

方針として、事業規模の拡大による売上高や運営居室といった量の増加を目指すのではなく4つのNo.1を求めることで他社との差別化を進めるとのことです。

| 競争力No.1 | 介護サービスの品質において、業界No.1を目指すとのことです。介護サービスの競争力がどこにあるのかわかりやすい指標は内容に思います。満足度No.1を目指すという意味だと解釈しています。 |

| 社員力No.1 | 教育や研修を充実させ、社員のスキル業界No.1を目指すとのことです。顧客の満足度に繋がる大事な部分ですね。また、成長を実感することで社員の離職率低下や満足度上昇にもつながると思います。 |

| 財務力No.1 | 市場環境の変化や介護保険法の改正を踏まえて収益性の高い介護施設の開設・運営に注力することで経常利益率において業界No.1を目指すとのことです。コスト増や環境変化に柔軟に対応するため利益率は株主として重要な項目ですね。 |

| 社員の処遇No.1 | 求職者に選ばれるよう、高い収益力を源泉とした給与水準業界No.1を目指すとのことです。良い人材が高い競争力や収益性を生み出すので是非そうしていただきたいです。 |

不動産事業はヘルスケア物件を対象とした不動産開発及び売却による安定した収益確保を目的としています。

しかしながら売却益による部分が大きく2025年6月期は想定通りの売却ができなかったということで大きく減益となっていますし、当該売却により在庫物件0ということで介護事業注力のために現在進行中の1案件をもって終了の予定とのことです。

その他事業で入居者紹介や人材派遣事業を行っており、今後の成長事業として位置付けています。

2024年11月に第1号としてホスピス型住宅も開設しています。

ホスピスとは明確な定義はありませんが難病等で死期の近いかたが安らかな余生をおくれるようすることに特化した施設です。

介護型が入居期間平均5年程度(チャームケアコーポレーションIR資料より)の一方でホスピス型は2-3か月となっています。

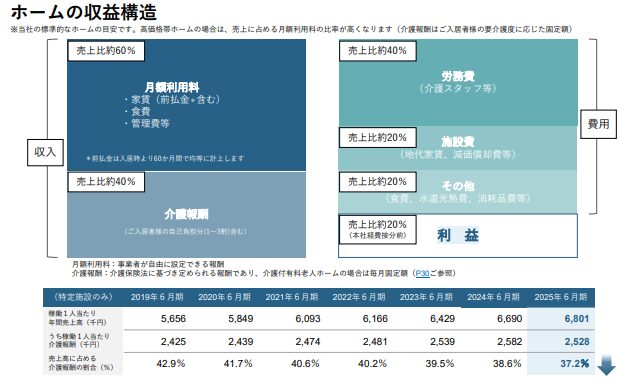

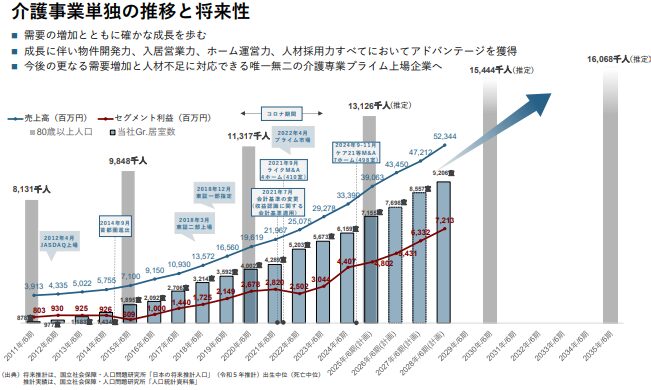

分析:介護事業

介護事業を少し深堀します。

収益構造はシンプルです。利益率は20%のイメージで高いですね。ただし、これは開業3年目以降のホームのイメージで1年目は開業費用や入居率の関係で赤字、2年目で黒字化して3年目以降で安定するという実績のようです。

介護報酬で労務費をカバーできているので事業としてはかなり安定していると言えるでしょう。背景には首都圏を中心としたサービス展開や高価格帯戦略や参入障壁が挙げられます。

2025年6月期の通期決算説明会資料より

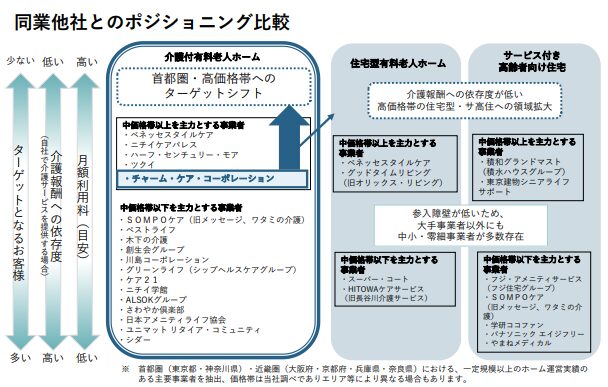

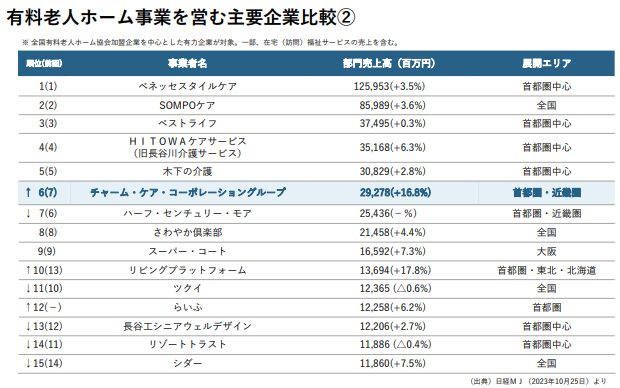

主要企業との比較では、相対的に順調に成長していることが分かります。運営ホーム数や定員数を考慮するとベネッセスタイルケアが非常に強いことが分かりますね。

チャームケアコーポレーションは次点というところでしょうか。売上成長率は目を見張るものがあります。

2025年6月期の通期決算説明会資料より

2025年6月期の通期決算説明会資料より

介護事業の将来性は高齢化社会の日本では成長は確約されています。法制度の改正などがない限りは先行者利益があると考えられます。

分析:業績

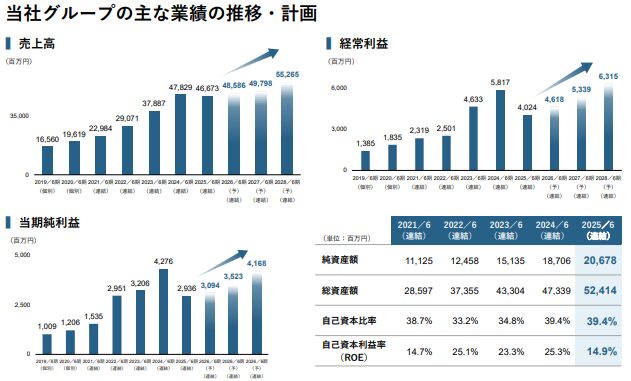

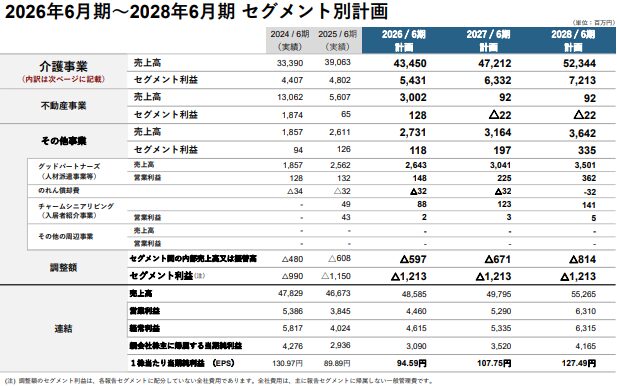

業績推移と計画値を見てみます。不動産事業の凸凹で分かりにくくなっていますが、過去順調に右肩上がりで介護事業が成長を牽引しています。

一方で2024年6月期の不動産事業が好業績すぎたこともあり、2028年6月期までは着実な成長をしつつも2024年6月期の利益を超えない予想となっています。

とはいえROEは10%を超えており収益としては十分な水準です。

2025年6月期の通期決算説明会資料より

2025年6月期の通期決算説明会資料より

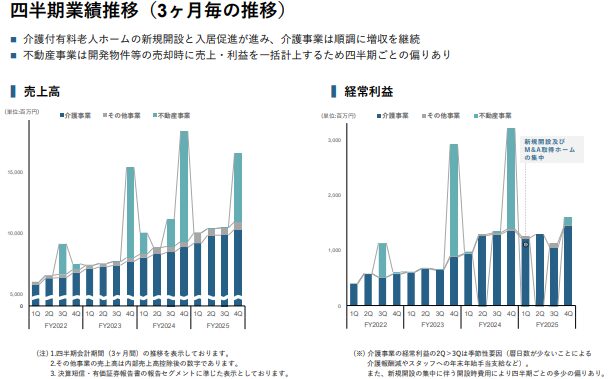

四半期での推移も特に問題なく、順調に積み増しています。介護事業の売上は綺麗に右肩上がりです。利益は人件費や開業費により多少凸凹するようですね。

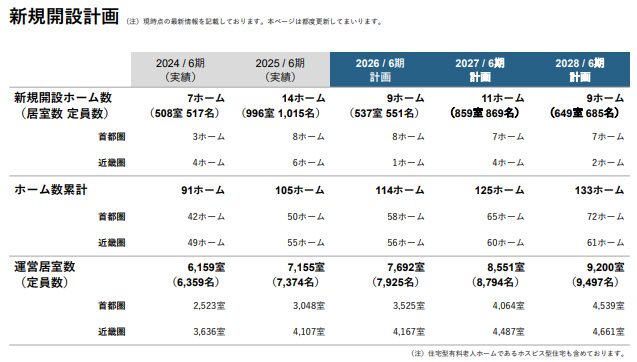

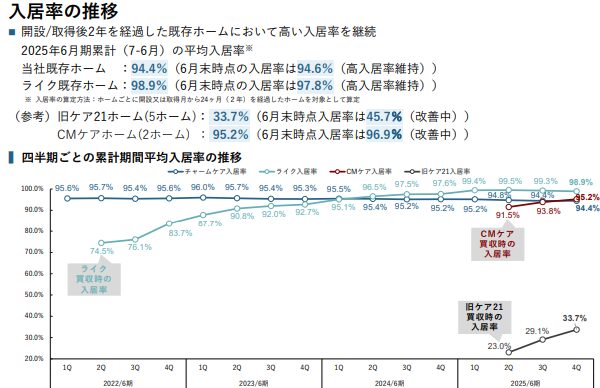

将来計画は順調に介護事業が伸長するかが懸念点です。2025年6月期に14ホームを開園していますのでその入居率次第というところでしょうか。2026年6月期にはある程度答え合わせができていそうです。

2025年6月期の通期決算説明会資料より

2025年6月期の通期決算説明会資料より

入居率は安定した右肩上がりです。買収したホームの入居率が改善している点は内部知見の活用による効果がうかがえます。

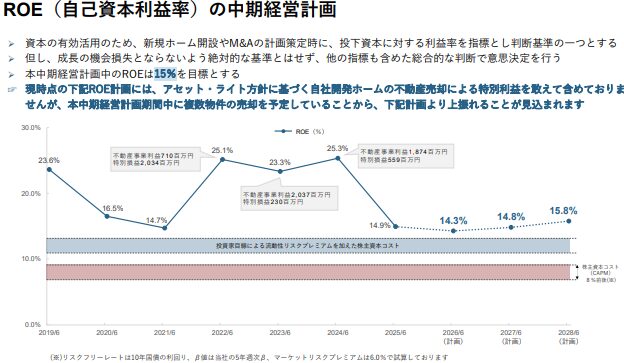

BSは現金の減少は気になりますが、許容範囲でしょう。特段気になる所はありません。

ROEは15%を目標とするようです。私個人の意見ではマーケットのリスクプレミアムは6%もないと思いますので十分な利益水準ではないでしょうか。

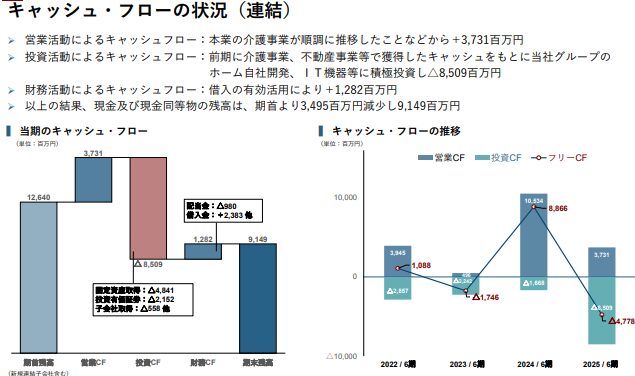

キャッシュフローは凸凹しています。前期のキャッシュで次期開発という期ずれが発生しているようです。見た目は悪いですが、致し方なしというところでしょう。

成長戦略としては、現在事業の拡大によるオーガニックな拡大と外部委託によるコストをM&Aで内部取引とすることによる経営効率向上などを成長ドライバーとして考えているようです。

分析:ファンダメンタルズ

投資する側としては業績や将来計画に加えて、資金効率や株価といった値も気になるところです。

決算説明会資料等から2025年8月投稿時(or更新時)の数値を見てみます。

不動産事業の中止や介護事業の成長性不安から株価は安値圏に入っています。

業界の成長は約束されど競合が多々いる状況であることから、今後の事業環境の変化には注意が必要です。

3年目以降のホームの利益率は20%のイメージと会社説明がありますが、開業も並行して行っており利益率は10%程度のようです。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | 5倍程度 |

| ROIC | – |

| ROE | 15%程度 |

| 自己資本比率 | – |

| 営業利益率 | – |

| 純利益率 | 5%以上 |

| 増配 | 10期連続 |

| 配当利回り | 3%以上 |

| 配当性向 | 40%程度 |

| フリーキャッシュフロー | – |

いまいちな点

| PER | 10倍以上 |

| PBR | 1.5倍程度 |

| PER×PBR | 15倍以上 |

| EV/EBITDA | – |

| ROIC | 10%以下 |

| ROE | – |

| 自己資本比率 | 40%以下 |

| 営業利益率 | 10%以下 |

| 純利益率 | – |

| 減配 | – |

| 配当利回り | – |

| 配当性向 | – |

| フリーキャッシュフロー | 1期連続マイナス |

こちらで各種指標の説明をしています。

総合評価:B

株価は割安とも割高ともは言えない水準で、連続増配銘柄で配当利回りは3%程度と良い水準です。

安定して成長が見込める業界でもありますし、資金効率性も悪くないです。今後利益率の悪化が競争環境の激化等で起こる点はリスクでしょうか。

短期では不安があるものの、中長期保有では安定してリターンを生み出すと整理します。よって以下の評価とします。

| 割安度 | 成長性 | 競争環境 | 分配 | 総合評価 |

| B | A | B- | B | B |

A:買い、B:なにか理由があれば買い、C:様子見、D:購入可能性なし

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント