こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

現在のポートフォリオはこちら。

物語コーポレーション(3097)の決算内容と会社概要に加えて配当実績や購入理由に関してご紹介します。

※リンクはYahooファイナンスが開きます。

最新決算(2025年6月期通期)

| 項目 | 金額 | 前期比 |

| 売上 | 1,239.2憶円 | +15.6% |

| 営業利益 | 92.4億円 | +13.1% |

| 経常利益 | 90.3億円 | +5.2% |

| 純利益 | 61.6憶円 | +9.1% |

素晴らしい通期決算でした。

次期中期経営計画として、2028年6月期に売上高1,945億円、経常利益170億円、純利益121億円という現在の2倍の利益目標を掲げています。

分配方針は配当性向20.0%以上を目安とする累進配当とするとのことです。

現状の配当性向は20%程度ですので業績に合わせて配当が増える期待が持てます。

目標通りにいけば3年で配当が2倍ということになりますね。

会社概要

設立:1969年

本社所在地:愛知県豊橋市

主な事業内容:外食事業の運営及びフランチャイズチェーン事業

「焼肉きんぐ」「丸源」「ゆず庵」等の焼肉やラーメン店舗を展開おり、焼肉きんぐは焼肉チェーンランキングで顧客満足度1位を記録しています。

2025年6月期で1,200億円程度となっている売上高を2030年には3,000億円にすることを目標にしています。

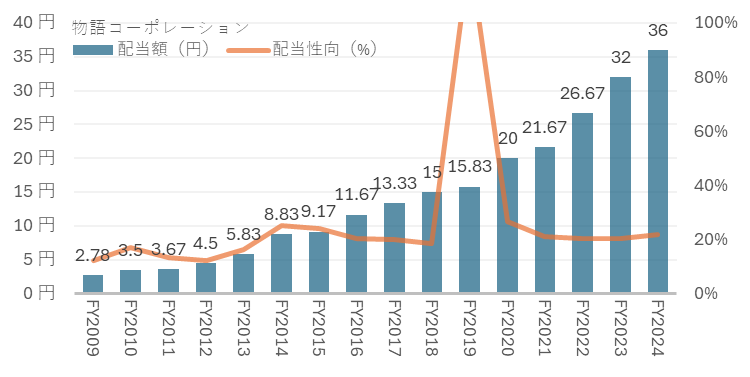

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2010年6月期 | 2.78 | 1.56% | 12.1% |

| 2011年6月期 | 3.50 | 1.54% | 16.9% |

| 2012年6月期 | 3.67 | 1.51% | 13.2% |

| 2013年6月期 | 4.50 | 0.78% | 12.3% |

| 2014年6月期 | 5.83 | 1.14% | 16.2% |

| 2015年6月期 | 8.83 | 1.29% | 25.2% |

| 2016年6月期 | 9.17 | 1.06% | 24.0% |

| 2017年6月期 | 11.67 | 1.22% | 20.2% |

| 2018年6月期 | 13.33 | 0.71% | 20.1% |

| 2019年6月期 | 15.00 | 1.05% | 18.4% |

| 2020年6月期 | 15.83 | 1.13% | 125.2% |

| 2021年6月期 | 20.00 | 0.80% | 26.5% |

| 2022年6月期 | 21.67 | 1.11% | 21.0% |

| 2023年6月期 | 26.67 | 0.77% | 20.5% |

| 2024年6月期 | 32.00 | 0.94% | 20.2% |

| 2025年6月期 | 36.00 | 0.92% | 22.0% |

配当額・配当性向推移

16期連続増配銘柄です。

配当額は14倍以上になっています。

中期経営計画の3年で利益とそこから算出される配当2倍という数値はそこまで無茶な数値ではないように思えてしまう実績です。

配当性向は20%程度で推移しており、業績の向上に比して配当額も増えた結果です。

株価も同様に上昇しており配当利回り1%程度を保っています。

株主優待

6月/12月の年2回優待があります。

| 株数 | 優待 |

| 100株 | 継続保有期間半年以上 自社店舗飲食券 3,500円 |

数多くの展開店舗で利用できます。

1年間の使用期限がありますので、2回分をまとめて使用することも可能です。

200株以上の優待がないことで複数単元もつメリットが薄れる点は残念ですが、家族で1単元ずつ保有してはいかがでしょうか。

2025年8月に優待の利便性向上がありました。テイクアウトでの利用や福袋購入での利用ができるようになります。

購入した理由

2024年8月に購入しました。

全国に店舗数が増えてきていることと、私が入ろうとするときはいつも予約でいっぱいだと追い返されていましたので、人気があり伸びると考え購入しました。

人気焼肉チェーン店ランキングでは牛角や叙々苑を抜き毎度1位を獲得しています。

数値面(2025年8月時点)

購入した理由で触れているのは、主に環境面でのお話ですが、こちらはファンダメンタルズのお話です。

数値面では現状割安な水準であるとは言えませんが、成長性を考えると致し方ないところです。

飲食業としては、非常に利益率の高い経営をしています。増配年数や優待を考えると投資家に好まれる銘柄だと思います。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | – |

| ROIC | 10%以上 |

| ROE | 15%以上 |

| 自己資本比率 | 50%以上 |

| 営業利益率 | – |

| 純利益率 | 5%以上 |

| 増配 | 16期連続 |

| 配当利回り | 1.0%程度 |

| 配当性向 | 20%程度 |

| フリーキャッシュフロー | 5期連続プラス |

いまいちな点

| PER | 20倍以上 |

| PBR | 4.0倍程度 |

| PER×PBR | 80倍以上 |

| EV/EBITDA | 10倍以上 |

| ROIC | – |

| ROE | – |

| 自己資本比率 | – |

| 営業利益率 | 10%以下 |

| 純利益率 | – |

| 減配 | – |

| 配当利回り | – |

| 配当性向 | – |

| フリーキャッシュフロー | – |

こちらで各種指標の説明をしています。

買い増し余地は?

ファンダメンタルズの観点からは何とも言えないところです。

優待は買い増すことで利回りの低下につながるため、現在保有する100株から追加購入の予定はありません。

まとめ

以上、物語コーポレーションの概要と私が購入した理由を記載させていただきました。皆様の参考になりますと幸いです。

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント