こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

U-NEXTHoldings(9418)の会社概要や配当実績に関してご紹介します。

※リンクはYahooファイナンスが開きます。

※この後購入しました。

社名の通りU-NEXTの動画配信事業を主力にしていると思っていたのですが、全然そんなことはないということを最近知りまして銘柄分析をしてみました。※結局購入しました。

会社概要

設立:1961年

本社所在地:東京都品川区

主な事業内容:コンテンツ配信、店舗・施設ソリューション、通信・エネルギー、金融・不動産事業

動画配信サービスU-NEXTや店舗向け音楽配信のUSENにとどまらず、通信事業や電力サービスを提供しています。

成長事業として、店舗顧客向けに金融サービスを提供したり不動産にも取り組んでいます。

配当

| 年度 | 配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2013年12月期 | 0.00 | 0.00% | ― |

| 2014年12月期 | 4.00 | 0.18% | 7.4% |

| 2015年12月期 | 2.00 | 0.46% | 18.3% |

| 2016年12月期 | 0.00 | 0.00% | ― |

| 2017年12月期 | 0.00 | 0.00% | 0.23% |

| 2018年8月期 | 0.00 | 0.00% | 0.0% |

| 2019年8月期 | 1.67 | 0.62% | 4.9% |

| 2020年8月期 | 2.67 | 0.63% | 9.8% |

| 2021年8月期 | 4.50 | 0.44% | 10.1% |

| 2022年8月期 | 5.00 | 0.71% | 10.4% |

| 2023年8月期 | 7.17 | 0.61% | 11.7% |

| 2024年8月期 | 11.00 | 0.58% | 12.9% |

| 2025年8月期 | 14.00 | 0.68% | ― |

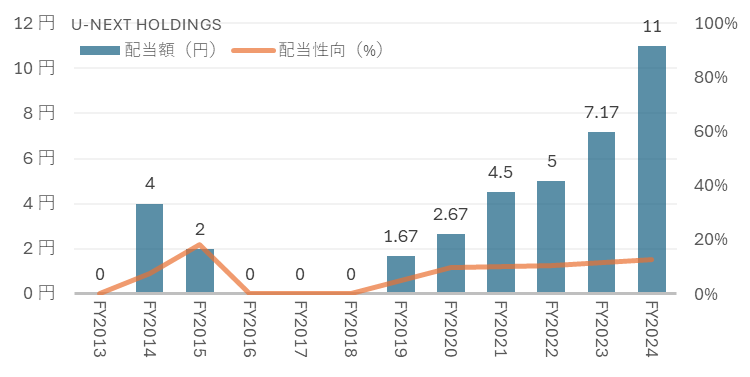

配当額・配当性向推移

2025年8月期には株式が3分割されています。

配当に関しては、まだまだ積極的であるとは言えませんが、2025年8月期も修正予想通り14円分配されれば7期連続増配となります。

株主優待

2月/8月の年2回優待があります。

| 株数 | 優待 |

| 100株 | U-NEXT90日分利用料+1,000円分ポイント(一回限り) |

| 1,000株 | U-NEXT1年分利用料+1,800円分ポイント(毎月) |

自社動画配信サービスであるU-NEXTの利用が優待となっています。

U-NEXTは無料コンテンツと有料コンテンツで構成されており、付与されるポイントを使用することで有料コンテンツを視聴することも可能です。

分析:事業内容

U-NEXTしか事業として行っていないと思っていたのですが、そんなことはありません。

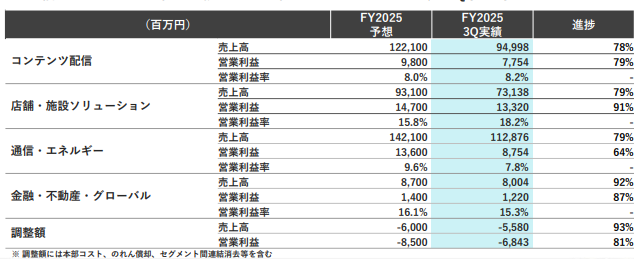

2025年8月期の3Q決算説明会資料を基に分析します。

大きく4つの事業で構成されています。

U-NEXTを含むコンテンツ配信が主力事業化と思いきや、金融・不動産・グローバル事業を除く3事業がバランスよく売上げ貢献しています。

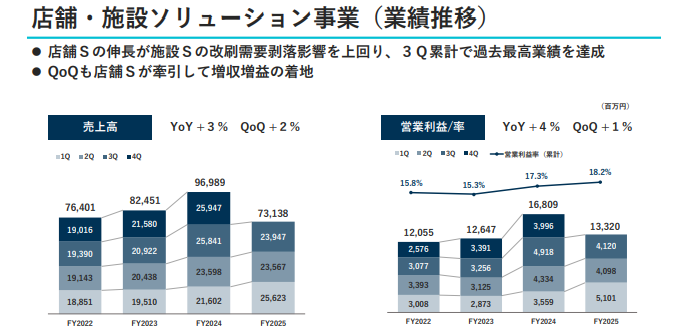

利益率の関係から店舗・ソリューション事業が稼ぎ頭です。数値を見て頂くとわかりやすいかと思います。

| コンテンツ配信 | U-NEXT:Paraviと統合。シェアは現在約18%でNetflixの約22%に迫る。独自制作コンテンツは注力せず、サッカープレミアリーグの独占配信やコンテンツ数で差別化を図る。 y.u mobile:ヤマダデンキと共同出資で運営するMVNO。回線はドコモ回線を利用。UNEXT利用とセットで安くなるプラン有。 |

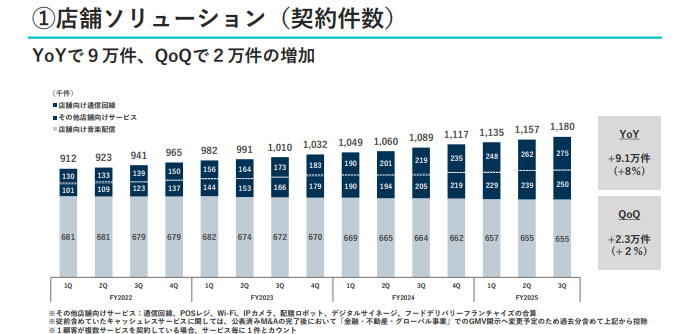

| 店舗・施設ソリューション | 店舗DXではレジから配膳ロボット、デジタル広告といった店舗内すべてのDXを推進を手掛ける。これらを提供する通信環境や電力も自社からのクロスセルで導入を図る。店舗BGMやPOSレジ、自動精算機はシェア最大。 |

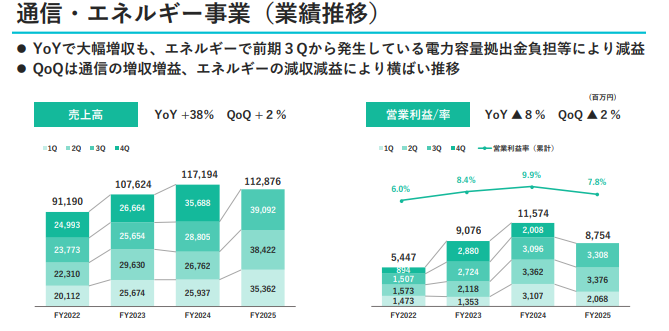

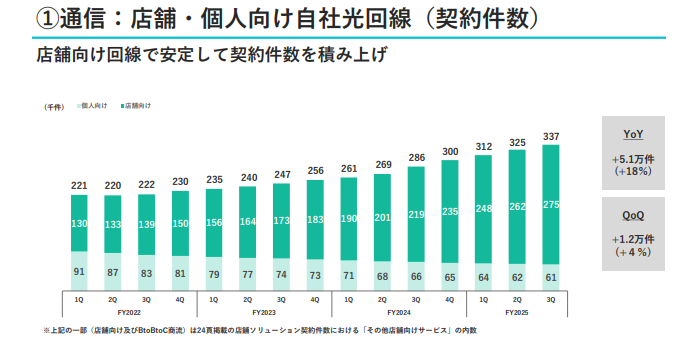

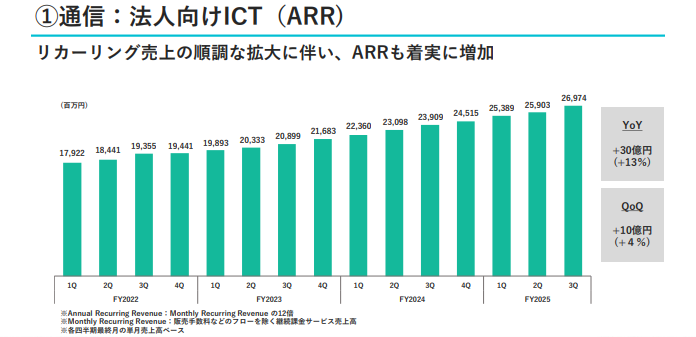

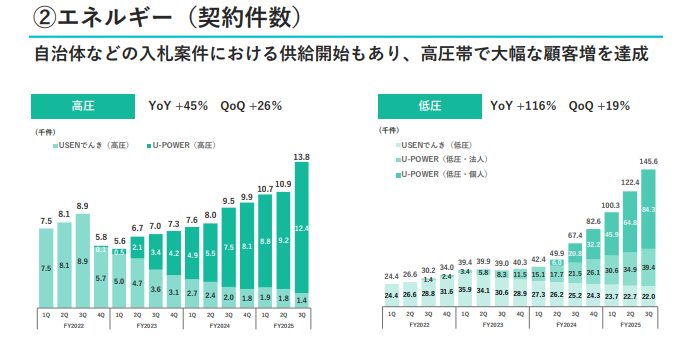

| 通信・エネルギー | 光回線の整備やICT機器の提供。高圧・低圧のグリーンな電力を生産供給しており、電力の生産コストが利益を圧迫しないような契約体系で運用。 |

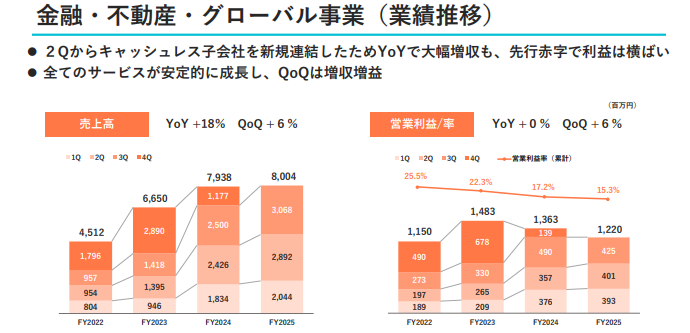

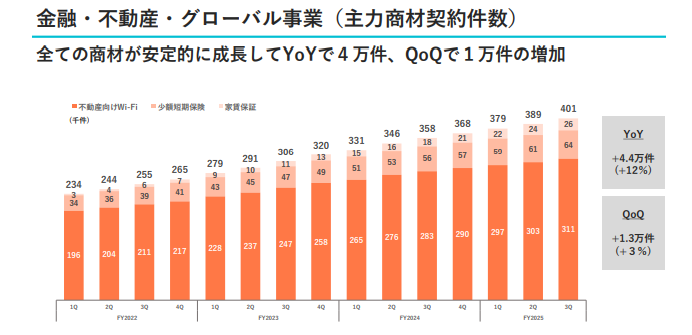

| 金融・不動産・グローバル | 家賃保証や決済代行サービス、不動産での商業ビル運営や通信回線の提供といったビジネスを展開。 |

分析:業績

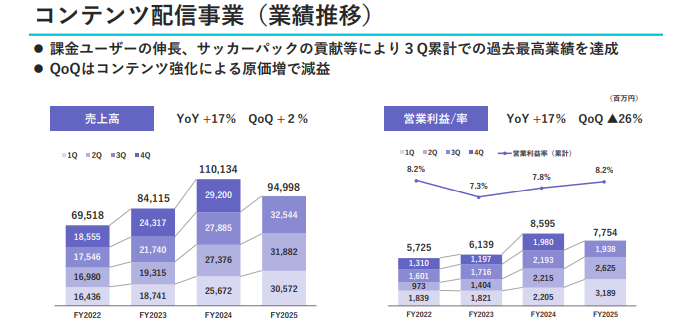

どの事業もおおむね右肩上がりで事業の安定度と将来性を感じさせる業績推移となっています。

個人的に注目しているのはやはりフロー収益もありますが、ストック的な売上(リカーリング売上)が多いのが強みです。

継続率を確保したうえで徐々に価格をあげることで徐々に利益を積み増していくことができます。

各事業が単独ではなく、クロスセルによってシナジーがある点も魅力的だと感じています。

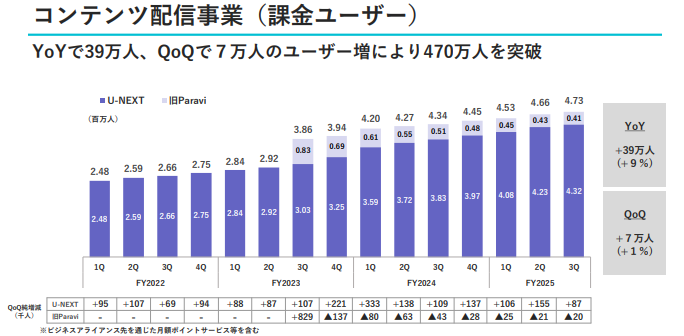

コンテンツ配信事業

店舗・施設ソリューション事業

通信・エネルギー事業

金融・不動産・グローバル

分析:ファンダメンタルズ

投資する側としては業績に加えて、資金効率や株価も気になるところです。

決算説明会資料等から抜粋したLTM(Last Twelve Month、直近12か月)ベースと投稿時(or更新時)の数値を見てみます。

株価は割高ですが、資金効率性が高く成長性があるという部分を考慮しての水準となっていると読み取れます。

一方で、成長は盤石なものではなく競合が多々いる環境であることから、食品業界のような1桁前半とまではいかないものの、さほど利益率が高い環境で事業を行えているわけではないようです。

投稿時(or更新時)の分析

良い点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | 10倍以下 |

| ROIC | 10%以上 |

| ROE | 15%以上 |

| 自己資本比率 | – |

| 営業利益率 | – |

| 純利益率 | – |

| 増配 | 6期連続 |

| 配当利回り | – |

| 配当性向 | 10%程度 |

| フリーキャッシュフロー | 6期連続プラス |

いまいちな点

| PER | 20倍以上 |

| PBR | 4.0倍程度 |

| PER×PBR | 80倍以上 |

| EV/EBITDA | – |

| ROIC | – |

| ROE | – |

| 自己資本比率 | 40%以下 |

| 営業利益率 | 10%以下 |

| 純利益率 | 5%以下 |

| 減配 | – |

| 配当利回り | 1%以下 |

| 配当性向 | – |

| フリーキャッシュフロー | – |

こちらで各種指標の説明をしています。

総合評価:B

株価は割安とは言えない水準である一方で、決して割高ではなく成長性からくる期待が織り込まれています。

資金効率性は高い一方で、上述の通り利益率は特段高くなく、競争環境はそれなりにある状況です。

分配にはまだ積極的ではないフェーズでもあります。よって以下の評価とします。

| 割安度 | 成長性 | 競争環境 | 分配 | 総合評価 |

| C | B | B | C | B |

A:買い、B:なにか理由があれば買い、C:様子見、D:購入可能性なし

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント