こんにちは。よしです。

30代で純金融資産1億円を達成し、2025年12月現在1.5億円を超える純金融資産を保有しています。

現在体調を崩して働けていない状態の私は、それまでに配当収入を形成できていたことで日々のお金に関する心配が減りました。

その実体験をもとにお金に対する将来の不安があるけど、どういう基準、どういった考えで投資をすればよいのだろうという方向けに私の考えを共有いたします。

現在のポートフォリオはこちら。

E・Jホールディングス(2153)の会社概要に加えて配当実績や購入理由に関してご紹介します。

※リンクはYahooファイナンスが開きます。

会社概要

設立:2007年

本社所在地:岡山県岡山市

主な事業内容:公共事業における総合建設コンサルタント事業

主に官公庁を顧客として、公共事業における企画、計画、設計、施工監理、運営維持管理までをワンストップで提供しています。

道路やトンネル、港湾や河川、上下水道といった幅広い事業を行っています。

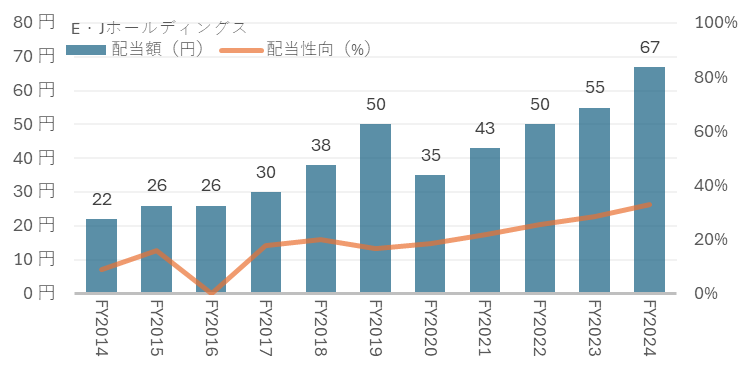

配当

| 年度 | 年間配当額(円) | 配当利回り(%) | 配当性向(%) |

|---|---|---|---|

| 2015年5月期 | 22.00 | 2.26% | 9.0% |

| 2016年5月期 | 26.00 | 3.03% | 15.8% |

| 2017年5月期 | 26.00 | 2.44% | ― |

| 2018年5月期 | 30.00 | 1.94% | 17.8% |

| 2019年5月期 | 38.00 | 3.54% | 20.1% |

| 2020年5月期 | 50.00 | 3.20% | 16.8% |

| 2021年5月期 | 35.00 | 3.28% | 18.7% |

| 2022年5月期 | 43.00 | 3.74% | 21.8% |

| 2023年5月期 | 50.00 | 3.37% | 25.5% |

| 2024年5月期 | 55.00 | 3.08% | 28.4% |

| 2025年5月期 | 67.00 | 4.17% | 32.8% |

配当額・配当性向推移

10期連続増配中で、利益の増加に合わせて安定して増配しています。

配当性向は30%徐々に上がっていますが、まだまだ増配余地ありです。

累進配当とDOE3%以上を配当政策として挙げています。

株主優待

2024年に株主優待は廃止されました。

以後配当での分配に注力する旨がアナウンスされています。

購入した理由

2021年7月に購入しました。

顧客が官公庁で収入が安定している点と当時あったQUOカード株主優待を魅力として購入しました。

優待廃止が決定した際も、事業が安定している点を引き続き評価して保有し続けています。現在は安定した配当に期待している銘柄です。

数値面(2025年7月時点)

購入した理由で触れているのは、主に環境面でのお話ですが、こちらはファンダメンタルズのお話です。

時価総額が低く、流動性の問題がありますが、各種数値指標は非常に優秀です。全国のインフラの老朽化も相まって、引き続き事業は拡大していくとみています。

また、配当性向も高くなく、今後も増配が続くと判断しています。

投稿時(or更新時)の分析

良い点

| PER | 10倍程度 |

| PBR | 1倍以下 |

| PER×PBR | 10倍以下 |

| EV/EBITDA | 5倍以下 |

| ROIC | – |

| ROE | 10%以上 |

| 自己資本比率 | 50%以上 |

| 営業利益率 | 10%以上 |

| 純利益率 | 5%以上 |

| 増配 | 9期連続 |

| 配当利回り | 4.0%以上 |

| 配当性向 | 35%程度 |

| フリーキャッシュフロー | 6期連続プラス |

いまいちな点

| PER | – |

| PBR | – |

| PER×PBR | – |

| EV/EBITDA | – |

| ROIC | 10%以下 |

| ROE | – |

| 自己資本比率 | – |

| 営業利益率 | – |

| 純利益率 | – |

| 減配 | – |

| 配当利回り | – |

| 配当性向 | – |

| フリーキャッシュフロー | – |

こちらで各種指標の説明をしています。

買い増し余地は?

ファンダメンタルズの観点からは買い増ししてもよいかなと思っています。

ただ、流動性の観点から買い増したことはなく、100株を持ち続けています。配当利回りが4.5%以上の際に買い増しを検討します。

まとめ

以上、E・Jホールディングスの概要と私が購入した理由を記載させていただきました。公共事業を顧客としている銘柄として、他に前澤工業を、建設関連で建設機械を手掛ける竹内製作所を保有しています。

本ブログの内容は、管理人が可能な限り正確な情報を掲載するよう努めております。しかしながら、必ずしも全ての情報の正確性を保証するものではありません。当ブログでは投資について管理人の個人的な意見を述べており、特定の投資方法や銘柄を推奨するものではありません。また投資に関わる各種判断は必ずご自身の責任でお願いいたします。当ブログの利用により、直接・間接的に関わらず発生した何らかのトラブルや損失・損害等につきまして管理人は一切責任を負わないものとします。また当ブログ掲載コンテンツや情報は、予告なしに変更・削除されることがあります。予めご了承下さい。

コメント